在中國酒店業過去40年的發展中,我們見證了,某個十年的經濟型酒店的迸發期在、某個十年的“中檔品牌的混戰期”等等階段性的“主題性大軍團作戰”。然而經歷過階段性發展之后,中國酒店業的發展已經從“賽道”轉“王道”。換句話說,每個賽道都跑出了一兩家頭部企業,且行業優勢流量和資源開始向頭部企業聚攏。

若一狼尚存,羊群便永不得安。在旅游住宿行業,不少中小集團在巨頭聚攏之間的夾縫中求生存謀發展。對于他們來說,是小心選擇同盟還是謹慎選擇敵人,這是個大問題。面對未來,究竟該如何找到那條真正適合自己的發展模式?巨頭們的發展路徑能夠成為他們很好的參考甚至復制模式?

而對于頭部企業來說,他們正在迎來一場屬于王者的“權力的游戲”。這場主題為“戰略轉型期”的爭奪戰中,毫無疑問,跑贏了自己就贏得了全行業。至于未來誰能真正登上“鐵王座”,我們且行且看。

筆者在此,以7家頭部企業為樣本,分析下當下旅游住宿業發展的7個“王道”及其背后的發展研判。

1、規模依然是品牌發展的重頭戲,錦江能否代表中國跑出“世界第一大酒店集團”?

盡管整個行業都普遍認識到了“品質”對于市場競爭的重要意義,但也從來沒有人否認過“速度和規模”對于競爭制勝的關鍵作用。每年各大機構/媒體出具的酒店品牌/集團排行榜中,酒店數和房間數依然是關鍵評判要素之一,比如說全球酒店行業權威媒體美國《HOTELS》年度酒店集團排名、中國旅游飯店業協會頒發的“中國飯店60強”。在利潤收入之外,規模化也進一步強化了酒店酒店在全球范圍內的連鎖化和品牌化的力度。

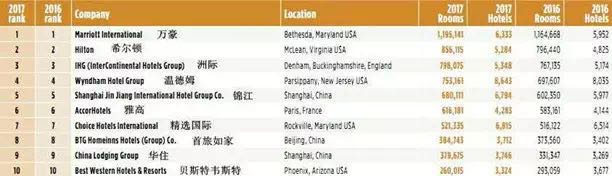

在《HOTELS》2017年度“全球酒店集團325強”榜單中,位列前十的酒店集團分別是:萬豪、希爾頓、洲際、溫德姆、錦江、雅高、精選國際、首旅如家、華住、貝斯特韋斯特。這一排名與2016年完全一致。而在全球酒店客房數量前50強酒店集團中,格林豪泰、東呈國際、尚美生活、開元、住友酒店集團排名都有所提升,值得注意的是住友酒店集團是直接空降前50。中國酒店集團“規模化”速度越來越快。

從酒店集團財報來看,截止2019年Q1:萬豪國際集團共擁有7003家普通酒店和分時度假酒店,擁有近133.3萬間客房。錦江股份已經開業的酒店合計達到7631家,已經開業的酒店客房總數達到755892間;已經簽約酒店規模合計達到11252家,已經簽約酒店客房規模合計達到1148457間。錦江在酒店數量上已經超過了萬豪、但是客房總量還存在差距。那么,在這樣的強勢規模進攻之下,手握資源和資本的錦江能否代表中國跑出“世界第一大酒店集團”?

事實上,自去年11月13日,錦江國際宣布其聯合收購平臺Aplite Holdings AB已完成對麗笙酒店集團的收購。經此一役,錦江國際全球布局拓至120余個國家,酒店數量超過10000家,客房100萬間。這筆價值20億美元的收購案也將使錦江國際躋身全球酒店業排名第二位,僅次于美國萬豪國際集團。而在8年前,錦江國際僅是全球酒店300強的第13位。

復盤下錦江的發展壯大歷程就很容易得出結論,收并購已經成為錦江國際化的重要戰略模式之一。這也是眾多國際酒店集團實現酒店規模大幅增長的重要途徑,比如萬豪國際集團旗下的多個品牌都是通過收并購的方式獲取的。而今年5月8日,上海錦江國際酒店(集團)股份有限公司發布公告表示,建議將公司名稱變更為“上海錦江資本股份有限公司”,據悉此次更名是根據公司戰略發展規劃及定位調整、結合產業整合方向變化。

據業內人士猜測,在全力整合發展由錦江國際、鉑濤、維也納、盧浮、麗笙組成的“錦江系”旗下品牌酒店的同時,為了加快成為“世界第一大酒店集團”的步伐,未來錦江或許不會放棄“再收一個集團”的想法。至于,哪家酒店集團會成為錦江這個戰略中的考慮對象,尚未知!

2、從低維到高維的逆襲之路,“華住模式”能否被復制?

2005年8月,漢庭第一家酒店昆山火車站店試營業;2008年6月,漢庭酒店北京王府井店開業,開業酒店總數達到100家;2012年6月,漢庭在全國150多個城市突破1000家酒店。從1到100,漢庭用了不到3年的時間,從 從100到1000,漢庭用了4年的時間。2018年,華住酒店集團擁有4300家酒店,規模排第九規模,市值128億美金,從最早單一的經濟型酒店品牌到后期多元化住宿品牌、旗下品牌總數達到18個。

在某種意義上來說,國際集團用了幾十年甚至上百年在干的事情,華住也不過剛剛才走了13年就追趕上了。經濟型酒店三巨頭,只有當年的“漢庭”獨自迅速成長為今天的世界級公司華住集團。這是一條從低維到高維的強勢逆襲與華麗蛻變之路。華住是中國酒店業的“國民驕傲”。

再來看今天的中國酒店酒店業,在經歷了“中檔酒店”的瘋狂發展之后,“下沉”一詞再次被提上日程。從消費金字塔最基礎的“下沉市場”發力,能不能再逆襲出一批黑馬?甚至華住模式能否被復制?換句話說,誰才有可能會成功?

在這個過程中,三個模型值得被關注:第一類,就是傳統的酒店集團,在國際酒店集團普遍放棄經濟型酒店品牌、大多數酒店酒店集團或降維或升維扎堆中高端市場的時候,格林酒店酒店開始抄底經濟型酒店市場,所采取的手段也是借助資本的力量,比如與境外私募基金注資1.5億入股逸柏、以換股方式投資都市酒店集團,包括紐交所上市、成為開元酒店港股IPO基石投資者、收購雅閣多數股權,格林酒店酒店集團目前用資本的力量來提升自己在酒店市場的話語權;第二類的典型代表就是半路殺出來的OYO,進入中國市場1年半后,一路憑借強大的吸金能力和“低空貼牌”的套路在中小型單體酒店市場混得風生水起,截至2019年5月底,OYO酒店在全國擁有超過10000家酒店、50萬間客房,續約率達97%,2019年目標是布局全國1500多個城市20000多家酒店;第三類則是OTA系孵化出來的品牌,例如美團輕住、同程藝龍OYU、甚至包括依托于攜程和去哪兒網的海量數據而生的旅悅集團,這類品牌最大的競爭力也在營銷渠道和資源。

復盤華住的成功,有幾個關鍵能力不可或缺:產品力、連鎖品牌化、系統能力(自主營銷系統)。

對比之下,“小業主的痛點不能很好解決+被OTA掐中渠道死穴”的OYO,目前看來是很危險的,近期的天價“過路費”換流量,能否有個圓滿的結局,尚待考察;OTA系,有競爭力籌碼;以東呈、格林酒店、尚美酒店集團,經歷多年的精耕細作,已經成熟了,有復制華住模式的可能。

但是,當下擺在他們眼前的共同難題就是如何解決產品力的問題——今天的下沉市場,消費者究竟是誰,他們想要的還是“睡好覺”“干凈”“性價比”嗎,你要如何去向他們講清楚你的產品并贏得他們的認同;否則規模連鎖之后,迎接它們的必定是一地雞毛的吐槽、投訴和反水。

3、從業主方到“業主方+管理方”,喜達屋資本加持下的世茂喜達能否為房企探索出第三條路?

“四十載春秋,幾度風雨,風霜雪雨搏激流。致敬中國旅游酒店40年,如果可以頒發一個“勇猛”大獎,那我一定會把它授予‘中國酒店業主’或者說‘地產開發商’這個群體。從最初的酒店業主方、到今天的‘業主方+管理方’的雙重身份與角色轉換;從在國內市場的瘋狂拓展、到帶著民族品牌出海世界的艱辛嘗試。地產開發商在‘求生存、謀發展’這件事兒上一直都表現得極其強勢、無所畏懼。”這是筆者在最新一期《大家》中的觀點。

論中國酒店業的發展推動力,地產開發商是重要的一環,他們對于政策和市場一直保持著高度的靈敏和警覺,更能夠及時去做出調整;這種調整,不是淺嘗輒止的微小試錯、而是大刀闊斧地割肉換血。經歷了40年的發展,他們不再是是含著金湯匙的“土老帽”——舍得砸錢鋪場子、從來不做專業研究。尤其是在這波城市更新中,我們看到了地產開發商為轉型所做出的決心、努力和成績,比如說萬達、世茂、保利等等已經走出了各自不同的“輕重結合”模式。拿世茂喜達的發展模式出來做案例,是因為,筆者期待喜達屋資本加持下的世茂喜達能夠為房企探索出第三條路——強化自身在資產退出環節的服務能力、未來能不能跑出一個很好的資產管理模式出來。這也是未來酒店集團發展過程中,必須去研究的重要課題。

可以預見,手握資源的地產開發商,未來很有希望扛起民族品牌壯大、走出國門的大旗。但他們需要去歷練、修煉內功。行業需要給他們一些時間。

4、不僅僅是換名字那么簡單,綠地如何通過“酒店+”能獲得更好的產業賦能效果嗎?

“無論是旅游目的地也好、文旅小鎮也好、單純的酒店也好,它的住宿需求量是很大,所以,單一的品牌或者標準的品牌可能解決不了所有的問題,我們也會布局不同品牌、不同檔次的酒店。就好比我們做會展,它的引流主體可能是會議和展覽,但同時也需要住宿。還是那句話,一個檔次、一個酒店的品牌可能解決不了所有的需求,我們也會同時間在這里放不同檔次和不同規模的酒店來解決住宿問題。酒店綜合體的發展可能會很大程度上推進或者是跟著我們大產業的發展做布局。”綠地酒店旅游集團總經理李瑞忠在接受《大家》專訪時,深入解讀了“綠地酒店集團”更名為“綠地酒店旅游集團”背后的轉型邏輯。

客房之外或者說“住宿”之外,酒店還可以怎么經營?“酒店+”模式的跨界產業賦能模式似乎是個很好的選擇。這些年,打著“跨界”旗號,酒店一方面牽手跟自己一樣提供空間產品/服務的公寓、辦公、主題樂園等空間業態,另一方面也在不斷挑選以奢侈品、文創等為代表異業合作對象;而后者多是以“新零售”的邏輯在做營銷運營。不得不說,嘗試的結果是“美好又不易”。

因此,未來以“住宿”這一基礎需求為起點,酒店行業的“跨界”是繼續圍繞入住客人的“住”需求來做精細化運營、提升“住”的體驗,還是把焦點放在住酒店的“人”的需求上去撕裂、切割、覆蓋人“全面需求”。目標方向不同,酒店的運營邏輯也會大大不同。

5、流量大戶進攻線下酒店市場,攜程麗呈真的是酒店集團的對手嗎?

線上流量大戶開始進一步布局線下實體產業,這一趨勢在2019年得到強化。攜程作為OTA行業的領軍者,其資源、背景和影響力,都成為麗呈品牌的堅實基礎。麗呈酒店集團的合作對象也從單體酒店延伸到酒店集團。攜程看似在開店或者酒店管理方面野心勃勃,但麗呈真的是酒店集團的對手嗎?“流量+”真的能搶占到線下市場份額嗎?

在筆者看來,未必!

查閱下麗呈官網發現,盡管加盟“專業助力”列舉了5個核心優勢,但歸結起來就是1個核心——大數據營銷。通過筆者溝通發現,選擇跟麗呈合作的酒店多半也是因為攜程的品牌背書和營銷渠道/能力,至于運營部分還是要靠酒店自己來操刀。

據業內人士推測,攜程之所以打造“麗呈”并不是要去賺酒店運營管理的錢,出發點不排除借助這種“高級翻牌/貼牌”的速成模式,去進一步拓展和強化其在中OTA領域的市場份額和影響力。攜程的核心和專業優勢還是體現在“營銷”這一環上,它是酒店行業解決營銷問題和賦能的。

而與此同時,萬豪國際集團2019年Q1財報顯示,萬豪全球會員人數近1.3億,比2018年底增長約500萬,其中大約40%的增長來自中國,萬豪這個季度的中國會員增長了近200萬;萬豪國際來自阿里巴巴渠道的酒店收入同比增長三倍多;中國的萬豪旅享家會員入會人數比去年同期翻了一番。

這才是流量大戶們應該擔心和聚焦的事情。酒店的自主營銷系統和以飛豬、小紅書、抖音新興的營銷渠道已經開始分食“營銷蛋糕”,它們才是攜程的真正對手。

強化自己的護城河,或者是否考慮去整合這些渠道平臺,這才是攜程們的核心。

6、萬豪進軍共享住宿領域,生態圈背后的真正意圖是什么?

今年4月末,萬豪宣布計劃推出自己的民宿短租服務Homes & Villas,加大對短租業務的投資規模。而萬豪并非首家試水短租業務的酒店。2015年6月,凱悅率先投資了短租平臺Onefinestay約4000萬美元;隨后在2016年4月,Onefinestay被雅高以1.48億歐元收購。

進軍短租行業,并不意味著萬豪偏離了自己的目標客群。研究表明,25%的萬豪旅享家會員在2018年都曾入住民宿房源,該比例較前幾年有所提升。正如萬豪Homes & Villas副總裁Jennifer Hsieh所說,萬豪推出的產品是否滿足了客戶的需求、對客戶是否具有吸引力是其關注的重點。而調查反饋數據表明,這一項目正在填補市場的空白,“部分客人表示此前并不傾向入住民宿,但萬豪品牌的推出提升了他們對民宿服務的期望值和信心”。

巨頭公司無論怎樣去強調“生態圈”“平臺化”,它永遠有個原點就是“客戶”,不會去盲目擴大自己的業務范圍。就像萬豪可以做酒店式公寓、可以做短租民宿,但是不去做長租公寓;如家就把自己的逗號公寓賣給了專業的藍領公寓運營商安歆集團;希爾頓首席執行官Chris Nassetta多年來一直非常堅定地認為“共享住宿不是擁有百年歷史的酒店公司想從事的業務”。因為看似都是“住宿”的需求,但是它們彼此的客群是有差異的——他們真的不一樣,不能用同樣的套路和模式去提供產品和服務。

以客戶為出發點,是考慮拓展客源還是提升服務?平臺型公司最終的落地點會不會是“服務+”?這也是未來酒店行業發展的一個值得思考的話題。

7、100年之后,我們需要思考什么問題?希爾頓如是說……

全世界范圍內,在目前領跑行業的酒店集團中,希爾頓率先邁入了100周年。整個5月份,微信朋友圈都是希爾頓人的“慶生”劇情。這對于酒店行業來說,也是一件值得慶祝的大事兒。

希爾頓酒店集團2019Q1新開85家酒店(12100間客房),新簽29300間客房,使得開發項目達2480家酒店(371000多間客房);由于ADR和入住率的增加,全系統可比RevPAR增長1.8%;管理和特許經營費收入增長12%。自2017年以來,希爾頓在中國始終保持著年增速超50%的態勢;截至2019年5月,希爾頓在中國市場擁有200家開業酒店,還有430家酒店和92157間客房在籌建中;預計到2025年,希爾頓在中國酒店數量將拓展1000家。

進入下一個百年,酒店業該關注什么呢?

規模和業績當然是非常重要的,但還有更有價值的事情需要這個行業去做——社會責任感。

正如希爾頓大中華區及蒙古總裁錢進所說,“中國酒店的硬件已經干得不錯了,接下來要考慮的就是究竟要給后代傳承什么。社會的責任、引導人們的生活方式,是要靠我們去做、靠我們去努力。”再比如說,7月1日后上海酒店不主動提供“六小件”;9月1日起西安生活垃圾再不可任性丟棄,集貿市場、商場、賓館、酒店、展覽展銷、商鋪等經營場所其經營管理單位為管理人。

我們能從這些言語中讀到的,絕不是僅僅是一家企業的情懷或者一個地方規定,其背后更多是我們對于人類所賴以生存的地球和環境的思考,以及以此為基礎的企業經營戰略轉型的思變。

當我們每天面對著不斷發生的環境污染問題、資源浪費/減少等等生存問題的時候,全社會都開始慢慢朝著“節約型”社會轉變,轉化到企業經營的過程中,它可以被視作是一種“成本”思維模式。可以預見,當全行業開始用成本思維去考慮問題的時候,我們的酒店經營又發生很大的變化。

寫在結尾

木桶理論已死,長板理論告訴你:優勢才是王道!再大的企業必須要去不斷做強自己的核心競爭力。

酒店行業經過漫長的發展和不斷地優勝劣汰,在當下已經跑出了幾家非常有代表性的頭部企業,筆者在此分析7家企業的發展模式,意在能夠引發行業思考。

有失偏頗的地方,可以指正、拍磚!邁點也將在“2018—2019中國旅游住宿業MBI頒獎盛典暨高峰論壇”就相關話題展開深度探討。如果你愿意,也可以在6月25日當天參加本次論壇,與大咖面對面交流。