|

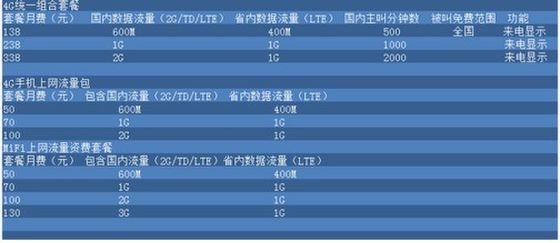

通信世界網(wǎng)訊(CWW) 4G牌照發(fā)放臨近,以廣東移動為代表的各省市移動公司也開始推出4G套餐,零元購機等活動等使得4G愈發(fā)熾熱起來,大有中國移動就是4G的感覺。 雖然中國移動大張旗鼓的在各個省市宣傳推廣4G,但并沒有出現(xiàn)國外運營商在推廣4G時出現(xiàn)的那種無限流量模式的套餐來吸引用戶眼球,迅速增加4G用戶量的情況。僅在現(xiàn)有的套餐、資費上進行了一定額度的優(yōu)惠。這就避免了移動當年在推出全球通數(shù)據(jù)套餐時造成的問題,原有不限量套餐難以適應(yīng)通信市場的快速變化。現(xiàn)如今,移動更應(yīng)該考慮的是在4G用戶數(shù)量增長中如何下好流量經(jīng)營這盤棋則需要中移動(52.79, 0.86, 1.66%)仔細地考量。 中移動限流量 此前廣東移動推出的4G套餐分為4G手機套餐和MiFi流量套餐兩種。其中4G統(tǒng)一組合套餐分為月租138/238/338三檔分別包含600M、1G、2G國內(nèi)數(shù)據(jù)流量以及400M-1G不等的省內(nèi)LTE流量、被叫免費和國內(nèi)主叫分鐘數(shù)。而4G上網(wǎng)流量則僅包含流量(具體套餐資費如圖)。其推出的4G套餐資費并沒有大幅降低人們通信資費。而此前,不管是宣傳、還是媒體報道都提到了4G將會大幅將低人們通信資費的優(yōu)勢。但現(xiàn)狀卻遠沒有宣傳中的那么美好,以廣東移動推出的最便宜的4G上網(wǎng)流量包的套餐資費為例,其也達到了一個月50元。雖然其可以提供國內(nèi)600M流量以及省內(nèi)400M的LTE流量。這對于普通消費者來說還是略顯貴了一點。  而北京移動10家營業(yè)廳也于11月6日開始接受4G手機預(yù)訂,僅有兩款手機可供選擇,一個是三星N7108D,另一個為索尼(17.07, 0.22, 1.31%)M35t。4G套餐資費也是每月100多元到328元不等。用戶需要預(yù)存4999元話費并承諾24月每月最低消費328元后才可以免費獲得一臺三星4G手機。目前來說,中國移動所推出的4G業(yè)務(wù)明顯是為“高富帥”準備的,并不親民。 而4G套餐資費沒有明顯降低,限制使用流量的并不是只有移動一家。 據(jù)了解,Verizon公司自2010年12月正式商用LTE FDD至2012年底,Verizon公司的LTE用戶數(shù)已突破2160萬,占據(jù)全球LTE用戶市場總體份額的31.6%。其LTE業(yè)務(wù)的數(shù)據(jù)流量每月支付50美元可享有5GB的下載流量,僅比Verizon的3G業(yè)務(wù)每月資費少了10美元。目前,Verizon的主流3G套餐價格為每月29.99美元,給予用戶每月不限量的數(shù)據(jù)流量(同時給予用戶無限通話時間和短信條數(shù));而4G的每月29 .99美元套餐,只給予用戶每月2GB數(shù)據(jù)流量(同樣給予用戶無限通話時間和短信條數(shù));韓國SK電訊推出的4G各套餐包均設(shè)定流量上限,最高為18G;英國O2推出的4G套餐則是每月20英鎊給予用戶每月無限通話時間和短信條數(shù),每月5G數(shù)據(jù)流量。 即使在LTE發(fā)展最為迅速的日本,除了在推廣期間實現(xiàn)了毫無限制的無限流量套餐外,之后的商用均對套餐資費、流量等做出了限制。如軟銀在LTE推廣期間推出了不限流量的數(shù)據(jù)套餐,推廣期過后,用戶的數(shù)據(jù)流量超過5GB后,速率將下調(diào)到128kbps,或者選擇增加費用繼續(xù)使用4G速率,每2GB的流量價格為2625日元(約32美元)。但用戶需要用戶簽署兩年期合同,價格為4980日元(約60美元)。 可見,4G并不是無限流量、廉價資費的代言人。由于運營商需要收回前期建網(wǎng)成本,并能夠使其盈利來支撐日常運營商運營所需要的運維成本、推廣成本以及人力成本等。4G并不可能一上來就將資費降到最低。 再提流量經(jīng)營 隨著移動互聯(lián)網(wǎng)、OTT應(yīng)用等對傳統(tǒng)運營商盈利領(lǐng)域蠶食,中國運營商在4G時代的具體商業(yè)模式究竟怎樣,4G能否破解傳統(tǒng)運營商盈利困境仍然難以確定。但流量經(jīng)營無疑成為了運營商創(chuàng)造全新利潤增長的重中之重。 近年來,國際上各大運營商都在提流量經(jīng)營,擺脫變成管道商的厄運。國際運營商也在進行著流量經(jīng)營的嘗試,不限流量便是這一時期的真實寫照。但最終這些不限流量的運營商均將無限流量變?yōu)榱擞邢蓿蛳拗屏髁可舷蓿蛘呦匏佟H缭诿绹袌錾希珹T&T成功地從最初iPhone發(fā)布時的“不限量”套餐,全面轉(zhuǎn)向“階梯式”套餐,在這個轉(zhuǎn)變的過程中,其后付費用戶保持了持續(xù)的增長。Verizon也主推“階梯式”套餐。究其原因便是現(xiàn)有移動網(wǎng)絡(luò)難以承擔如此海量的數(shù)據(jù)。同時,運營商也并未在這種粗獷的經(jīng)營模式中賺取足夠的利潤,其可以定義為失敗的流量經(jīng)營嘗試。而全新的流量經(jīng)營模式正在不斷涌現(xiàn)。 在國內(nèi),中國電信(51.26, -0.33, -0.64%)、中國聯(lián)通(15.46, 0.07, 0.45%)也正大刀闊斧地開展新型的流量經(jīng)營活動,如廣東聯(lián)通推出的微信沃卡就將傳統(tǒng)的運營商SIM卡與新興的OTT微信結(jié)合起來實現(xiàn)了自身用戶、流量的雙增長;再如電信的易信打通了三家運營商用戶間的隔閡,在易信上真正實現(xiàn)了三家運營商用戶在某一運營商自有的應(yīng)用上的互聯(lián)互通。而北京聯(lián)通與搜狐(62.87, -1.24, -1.93%)視頻的合作首次實現(xiàn)了不同數(shù)據(jù)業(yè)務(wù)間進行不同計費的模式,將傳統(tǒng)的按流量計費變?yōu)榘磾?shù)據(jù)業(yè)務(wù)種類計費。 在4G時代,在線視頻等大流量業(yè)務(wù)將可能成為用戶使用移動終端的常態(tài)。如何將這些大流量業(yè)務(wù)與正常的流量業(yè)務(wù)區(qū)分出來,為用戶設(shè)計合理的套餐計費模式的同時,為用戶提供專屬業(yè)務(wù)的優(yōu)質(zhì)體驗,遠比盲目的無限流量影響網(wǎng)絡(luò)性能造成用戶體驗不佳來得更加實際。 面臨成本壓力 雖然4G資費并未明顯降低,有著自身建網(wǎng)、運維成本的因素。但更為主要的是來自前幾年3G建設(shè)成本并未收回而影響到運營商對于4G投資回報率的考量。 尤其是在中國,三大運營商的3G網(wǎng)絡(luò)剛剛建成并正在逐步進行優(yōu)化完善。目前,各家均未收回3G投資。在這種背景下,4G一開始商用就不得不考慮如何收回成本的問題,因此,其價格在近期不可能與3G相差過大,只能說不高于3G資費而已。 同時應(yīng)該注意到不管是中國移動還是國際上的4G運營商,都采用了降低4G流量單價而提高了整體流量套餐的價格的定價方式,這對于普通百姓來說仍然具有高價的屬性。例如廣東移動的流量包70元才可享受到國內(nèi)1G流量,另外的1G流量只能在廣東本省使用LTE網(wǎng)絡(luò)才可以實現(xiàn)。 移動的4G資費套餐已經(jīng)擺在了人們眼前,想來電信、聯(lián)通的步伐也不會慢多少。但僅從成本方面考慮而不將優(yōu)惠促銷等銷售、推廣考慮在內(nèi)的話,電信、聯(lián)通的4G資費將比移動更高。 相對于移動只建設(shè)TD-LTE網(wǎng)絡(luò)來說,電信、聯(lián)通的建網(wǎng)成本將會更加高昂。由于這兩家運營商4G建設(shè)采用的是TD-LTE與LTE FDD融合組網(wǎng)模式。這也就是說,電信、聯(lián)通需要建設(shè)TD-LTE、LTE FDD兩張網(wǎng),同時要考慮這兩張網(wǎng)之間的切換、計費等方面。即使在建成后,優(yōu)化問題也將比單一網(wǎng)絡(luò)復(fù)雜許多。據(jù)了解,TDD與FDD融合組網(wǎng)建網(wǎng)大約比單一建網(wǎng)成本高出30%左右。

此外,中國電信、中國聯(lián)通這幾年來大力建設(shè)、優(yōu)化各自的3G網(wǎng)絡(luò),投入大量資金進行宣傳推廣。目前,電信、聯(lián)通3G用戶均已超過1億,與移動三分3G用戶群。這無疑造成了電信、聯(lián)通在資金方面的捉襟見肘。4G建設(shè)、發(fā)展并不會像移動那樣前期就大舉建設(shè)、推廣。(張海龍) |

4G商用再續(xù)流量經(jīng)營題:首輪考驗鎖定價格模式

時間:2013-11-07 13:46

來源:通信世界網(wǎng)作者:通信世界網(wǎng)

通信世界網(wǎng)訊(CWW) 4G牌照發(fā)放臨近,以廣東移動為代表的各省市移動公司也開始推出4G套餐,零元購機等活動等使得4G愈發(fā)熾熱起來,大有中國移動就是4G的感覺。

頂一下

(0)

0%

踩一下

(0)

0%

------分隔線----------------------------

- 上一篇:拒絕商品展示角色 19家家居賣場抵制O2O

- 下一篇:多國政府向蘋果公司索要用戶信息